|

затраты на сырье и материалы;

затраты по покупным комплектующим;

полуфабрикаты;

топливо и электроэнергия;

) затраты на оплату труда;

) отчисления на социальные нужды;

) амортизация основных производственных фондов (ОПФ);

) прочие затраты (например, амортизация нематериальных активов, арендная плата, налоги, которые включаются в себестоимость).

Классификация себестоимости по калькуляционным статьям.

) Сырье и материалы.

) Возвратные отходы.

) Покупные изделия и полуфабрикаты.

) Топливо и электроэнергия на технологические цели.

) Основная и дополнительная заработная плата производственных рабочих.

) Отчисления на социальные нужды производственных рабочих.

) Расходы на содержание и эксплуатацию рабочих машин и оборудования.

) Общие производственные расходы.

) Общие хозяйственные расходы.

) Потери от брака.

) Прочие производственные расходы (например, расходы по подготовке строительного объекта к сдаче в эксплуатацию).

) Коммерческие расходы.

Анализ калькуляционных статей ведут, как правило, на единицу продукции.

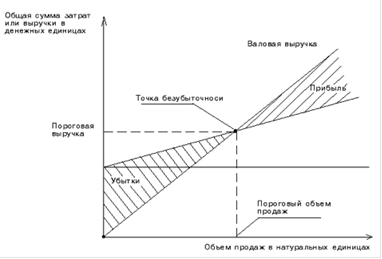

Графический метод

Расчет точки безубыточности основывается на взаимосвязи трех показателей: "затраты - объем продаж - прибыль". Определить взаимодействие этих показателей можно графически:

по оси абсцисс графика указывается объем реализации;

по оси ординат - себестоимость реализованной продукции плюс прибыль, которые составляют выручку от реализации.

Последовательность построения графика "затраты - объем - прибыль" (СУР-графика) такова: на графике проводится прямая постоянных затрат (прямая, параллельная оси абсцисс); выбирается точка на оси абсцисс (величина объема строительства); проводится прямая переменных затрат, соответствующая выбранному объему строительства; затем проводится прямая выручки от реализации выбранного объема производства.

Точка пересечения прямых переменных затрат и выручки от реализации является точкой безубыточности. (Рисунок 1)

Рисунок 3.1 Определение точки безубыточности (порога рентабельности)

Изображенная на рисунке 1 точка безубыточности (порога рентабельности) - это точка (продаж). Если предприятие продает продукции меньше порогового объема продаж, то оно терпит убытки, если больше - получает прибыль.

По графику можно установить, при каком объеме реализации организация получит прибыль, при каком - нет, а также точку, в которой затраты будут равны выручке от реализации (точку безубыточности или порог рентабельности), ниже которой производство будет убыточным. Это точка пересечения прямой общих затрат и прямой доходов.

|