|

Критерий эффективности регулирования налогообложения определяется в зависимости из уровня ее влияния на решение проблем социально-экономического характера с учетом интересов всех экономических субъектов. В современных условиях переходной экономики основополагающим критерием эффективности регулирования налогообложения является ее возможность стимулировать развитие производственной сферы страны, как базы всей экономики. Эффективность регулирования налогообложения должна определяться с позиций соответствия ее методологическим функциям и принципам налогообложения. За исходную точку принимается такое слияние функций налогов, которое дает динамичное развитие экономики, как на макро -, так и на микроуровне, создавая условия для перехода к устойчивому экономическому росту. Очень важным моментом становится комплексная реализация функций налогообложения в целях применения интеграционного (синергетического) эффекта их действия. Налогообложение наряду с формированием централизованных достаточных фондов финансовых ресурсов должна создать условия для совершенствования и экономического развития, формируя стимулы и мотивы экономического роста. Эффективность регулирования налогообложения целесообразно рассматривать с двух сторон.

. Необходимо выделять тактическую (текущую) эффективность, отражающую взаимообусловленность получаемого обществом эффекта и понесенных затрат, т.е. результата функционирования налоговой системы в виде получения сумм налогов. Данный подход к выявлению эффективности регулирования налогообложения обусловлен необходимостью минимизации расходов по взиманию налогов и обнаружения всех источников доходов. Такой показатель эффективности можно показать как разницу между ВВП, который распределяется государством в форме налогов, и издержками взимания, то есть как чистый доход государства от налоговых поступлений, и как соотношение этих сумм с затратами по сбору средств. Недостатком данного подхода является то, что не учитываются перспективные социальные и экономические последствия налогообложения.

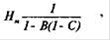

. Следует выделять стратегическую (перспективную) эффективность. Данный показатель выражает народнохозяйственный подход, который основан на учете целостного воздействия системы налогообложения на экономическое развитие. Это характеризует способность налоговой системы производить стимуляцию в решении задач по развитию экономики, как в ближайшем будущем, так и в перспективе. Одним из главных показателей, показывающих эффективность регулирования налогообложения, является коэффициент эластичности. Он позволяет установить уровень налогообложения (налоговой нагрузки), на таком уровне, чтобы обеспечить не только поступления предусмотренных сумм налогов, но и высокие темпы экономического развития (прироста налогооблагаемой базы). Для оценки эффективности налогообложения применяют показатель налогового мультипликатора (Нм). Модель мультипликатора выглядит следующим образом:

где В - предельная склонность к потреблению;

С - предельная налоговая ставка.

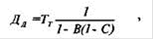

Чем больше налоговая ставка и чем меньше предельная склонность к потреблению, тем меньше налоговый мультипликатор (больше знаменатель дроби). Изменение величины ВВП в результате динамики налогового мультипликатора (Дд) выглядит следующим образом

где Дд - изменение ВВП (+;-); Тт - изменение налоговых поступлений (+;-).

Из этого выражения можно понять, что снижение потребления, приводящие к некоторому росту налоговых поступлений (Тт), и рост налоговых ставок на самом деле уменьшают возможный прирост ВВП (Дд) в гораздо больших размерах, так как дробь в приведенной формуле возрастает. При этом обязательно учитываются временные лаги между изменением налоговых ставок и их действием на величину внутреннего валового продукта.

Естественно, что обоснованное и разумное снижение налогов ведет к росту реального платежеспособного спроса населения и его затрат на приобретение услуг и товаров, то есть к росту доходов предпринимателей, дает стимул в виде инвестиций и ведет к такому же росту спроса на инвестиционные товары. Все это стимулирует увеличение внутреннего валового продукта и приводит в итоге к росту объема налоговых поступлений.

Функционирование налоговых систем в странах, где присутствует эффективная рыночная экономика, показывает, что их развитие имеет единый алгоритм и приводит к рационализации (оптимизации) целей налогообложения, к динамичности налоговых систем и их изменению в соответствии с изменяющимися условиями функционирования экономики. Данные системы обеспечивают рост обратных и прямых взаимосвязей налоговых систем, повышают эффективность производств. Они способствуют соразмерному сочетанию стратегических и тактических целей развития налогообложения, оптимизации соотношения интересов участников рыночных отношений. В уровне налогообложения гарантируется также тотальный учет объемов потребления общественных услуг, которые оказываются государством различным налогоплательщикам. Лучше учитывается уровень платежеспособности и доходности субъектов налоговых отношений. Именно эти аспекты во многом выявляют качественные характеристики налоговой системы и ее потенциал, измеряемый не столько суммами налоговых поступлений, сколько стимулирующим воздействием налоговой системы на развитие экономики страны.

|