|

Фундаментальное управление финансами коммерческой организации основано на понимании капитала как источника формирования активов, т.е. в качестве совокупных источников имущества. В таком понимании активы = совокупный капитал.

Структура источников образования активов (средств) представлена основными составляющими: собственным капиталом и заемными (привлеченными) средствами. Их анализ необходим внутренним и внешним пользователям бухгалтерской отчетности, так как показывает:

степень обеспеченности организации собственным капиталом для осуществления непрерывной деятельности, гарантированной защиты средств кредиторов и покрытия обязательств перед ними, распределения суммы полученной прибыли среди участников - акционеров;

степень финансовой зависимости организации, виды и условия привлечения заемных средств, направления их использования, риск возможного банкротства фирмы в случае предъявления требований со стороны кредиторов о возврате суммы долгов.

Результаты анализа используются для оценки текущей финансовой устойчивости фирмы и ее прогнозирования на долгосрочную перспективу. Это направление анализа завершает и обобщает весь процесс исследования бухгалтерского баланса.

В составе собственного капитала организации учитываются уставный (складочный), добавочный и резервный капитал, нераспределенная прибыль и прочие резервы.

Заемный капитал характеризует величину обязательств организации перед третьими лицами: банком, поставщиками и подрядчиками, бюджетом, своими работниками и другими контрагентами.

Анализ собственного и привлеченного капитала предполагает анализ динамики источников образования имущества, анализ финансовой устойчивости и финансового состояния организации.

Финансовая устойчивость определяется при расчете соотношения собственных и заемных средств. Однако этот показатель дает общую оценку финансовой устойчивости.

В рассмотренной нами в настоящей работе фирме ООО «Стройкровля» значение коэффициента соотношения заемных и собственных средств превысило максимально допустимое значение, равное 1,5, и составило к концу 2009 года 8,5, что на 4,8 больше величины на начало года. Это свидетельствует о финансовой неустойчивости организации.

Исходя из вышесказанного, можно сделать вывод, что в отчетном периоде эффективность основной деятельности предприятия снижалась. В этой связи задача финансового менеджмента ООО «Стройкровля» - определить допустимые границы заимствований, приемлемый уровень риска заемщика, а также выбрать виды, формы и механизмы кредитования, в наибольшей степени соответствующие специфике деятельности предприятия, особенностям его производственно - коммерческого и финансового цикла.

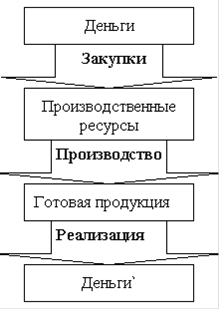

Приложение 1

Рис. 1. Схема кругооборота капитала

Источник: Словарь предпринимателя. - 3-е изд., перераб. и доп.: [Текст] / Пилипенко Н.Н. - М.: Издательский дом "Дашков и К", 2009. - С. 290.

Рис. 2. Схема формирования совокупного капитала

Источник: Шкода, Р.В. Принципы формирования оптимальной структуры совокупного капитала: [Текст] / Р.В. Шкода // Экономические науки. - 2007. - № 37. - С. 359.

Перейти на страницу: 1 2 3 4 5 6 7 8 |