|

В данном случае мы используем простейшую методику, которая позволяет определить влияние факторов на изменение прибыли от реализации на основе данных официальной бухгалтерской отчетности.

Рост прибыли от реализации обусловлен следующими факторами:

ростом выручки от реализации,

изменением уровня себестоимости,

изменением уровня коммерческих расходов,

Фактор роста выручки учитывается следующим образом:

(2.15) (2.15)

где ΔПв - изменение прибыли от реализации за счет изменения выручки;

Вотч, Вбаз - выручка от реализации отчетного и базисного года;

P6aз - рентабельность базисного года.

Изменение прибыли от фактора изменения уровня коммерческих и управленческих затрат рассчитывается соответственно по формулам:

(2.16) (2.16)

где  , ,  - уровень себестоимости отчетный и базисный, рассчитываемый как отношение себестоимости реализованной продукции по форме № 2 к объему реализации из этой же формы. Выручка в данном случае является количественным признаком и закрепляется на уровне текущего или отчетного года. - уровень себестоимости отчетный и базисный, рассчитываемый как отношение себестоимости реализованной продукции по форме № 2 к объему реализации из этой же формы. Выручка в данном случае является количественным признаком и закрепляется на уровне текущего или отчетного года.

Изменение прибыли от фактора изменения уровня коммерческих и управленческих затрат рассчитывается соответственно по формулам (в нашем случае коммерческие расходы отсутствуют):.

тыс. руб(2.17) тыс. руб(2.17)

где  , ,  . .  , ,  - уровень коммерческих и управленческих расходов отчетный и базисный, рассчитываемый как отношение соответствующих расходов по форме № 2 к объему реализации из этой же формы. - уровень коммерческих и управленческих расходов отчетный и базисный, рассчитываемый как отношение соответствующих расходов по форме № 2 к объему реализации из этой же формы.

Далее производим проверку:

(2.18) (2.18)

1115 = - 1104

Изменения по всем факторам с допустимым уровнем погрешности вычислений совпадают с общим изменением прибыли от продаж.

Выводы: наибольшее влияние на изменение прибыли вызвали снижение выручки и себестоимости и увеличение управленческих расходов. Коммерческие расходы не оказали существенного влияния на снижение прибыли, по причине их отсутствия в суммарных затратах организации.

Анализируя прибыль от реализации, можно сказать о ее снижении, основными причинами которого является увеличение себестоимости продукции.

Абсолютные показатели прибыли не всегда дают четкое представление об эффективности деятельности коммерческих организаций, так как одни и те же суммы прибыли могут быть получены в различных экономических условиях. Для измерения эффективности деятельности коммерческих организаций применяются показатели рентабельности, которая отражает уровень прибыльности или доходности. Показатели рентабельности - это коэффициенты, в которых сумма прибыли сопоставляется с каким-либо другим показателем, отражающим условия хозяйствования, например с суммой выручки (нетто) от продаж, суммой собственного капитала и др.

В данной работе рассчитываются следующие показатели рентабельности:

(2.19) (2.19)

где Rpacx - рентабельность продукции (расходов);

Пр - прибыль (ф.2 стр. 50), Р - расходы (ф.2, ∑стр. 020;030;040).

(2.20) (2.20)

где Ra - рентабельность активов (капитала);

А - средняя величина активов (ф.1, стр. 300).

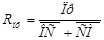

(2.21) (2.21)

где Rnр - рентабельность продаж;

В - выручка (ф.2, ∑стр. 010).

(2.22) (2.22)

где Rпф - рентабельность производственных фондов;

- средняя величина основных средств (ф.1, стр. 120); - средняя величина основных средств (ф.1, стр. 120);

- средняя величина сырья и материалов (ф.1, стр. 211). - средняя величина сырья и материалов (ф.1, стр. 211).

(2.23) (2.23)

где RCK - рентабельность собственного капитала;

- средняя величина собственного капитала (ф.1, стр. 490). - средняя величина собственного капитала (ф.1, стр. 490).

Рентабельность можно рассчитать в виде коэффициента или процентном выражении. В последнем случае формулы умножаются на 100%.

Расчет и анализ динамики показателей рентабельности представлен в Таблице 7.

Выводы: Рентабельность продукции снизилась на 0,68 % ввиду на снижение величины самой прибыли от реализации на 3,8 %). Объясняется это тем, мы за отчетный период получили рост себестоимости продукции с темпом больше, чем темп увеличения выручки. В целом мы наблюдаем снижение по всем видам рентабельности. Значительно снизились показатели рентабельности производственных фондов и собственного капитала, потому как в течение отчетного периода значительно возросли вложения в производственные фонды, которые только частично осуществлены за счет собственного капитала и не принесли должной отдачи в отчетном периоде.

|