|

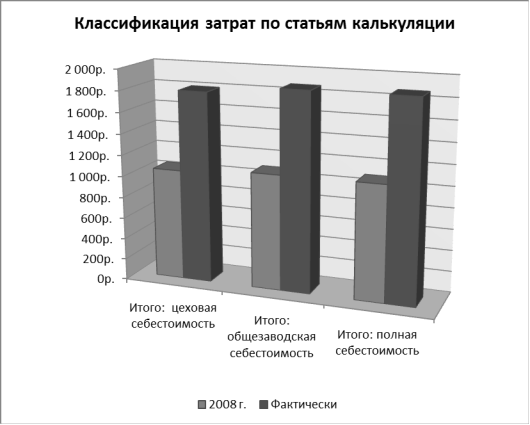

Рисунок 6 - Классификация затрат по статьям калькуляции

Итак, можно сделать вывод. Из таблицы видно, что полная себестоимость в 2009 г. повысилась на 780,84 рубля. Это обусловлено прежде всего увеличением затрат на сырье и материалы (они увеличились на 259 рублей), а также увеличением покупных изделий и полуфабрикатов (на 324,17 рубля).

Заключение

В результате написания данной работы был проведен анализ финансового состояния на основании формы №1 Бухгалтерский баланс.

Исходя, из расчётов следует, в целом у предприятия за отчетный период наметилась отрицательная тенденция снижения ликвидности активов, так же отрицательным фактором является то, что два из трех коэффициентов не соответствуют рекомендуемым значениям, и рост кредиторской задолженности превышает рост источников ее погашения.

Сгруппировав данные баланса на начало и конец отчетного года, можно сказать, что как на начало года, так и на конец года баланс является достаточно ликвидным, так как на конец отчетного периода выполняется три из четырех условий абсолютной ликвидности, это является положительным фактором. Но для достижения абсолютной ликвидности баланса необходимо снизить краткосрочную кредиторскую задолженность за счёт прибыли в отчётном году, постараться еще увеличить количество денежных средств на счетах в банке и в кассе предприятия за счет реализации готовой продукции и товаров для перепродажи.

Таким образом, предприятию необходимо увеличить сумму собственного капитала и при этом снизить сумму заемного. Для исправления положения предприятия нужно осуществить следующие мероприятия:

) увеличить состав собственных средств, за счёт выпуска дополнительного количества акций - привлечение дополнительных средств;

) желательно избегать накопления излишних или малоиспользуемых запасов, устаревшего оборудования, материалов;

) предотвращение отвлечения средств в образовании сомнительной дебиторской задолженности.

Рассчитанные показатели финансовой устойчивости и платёжеспособности так же не достигли оптимального значения и по этому необходимо провести следующие мероприятия на предприятии:

) привлечь дополнительные денежные средства, для роста производства, путём увеличения кредитов и займов, так как для предприятия наиболее важным фактором является наличие денежных средств, нежели прибыли. Их отсутствие на счетах в банке в силу объективных особенностей кругооборота средств может привести к кризисному финансовому состоянию;

) увеличить прибыль предприятия путём реализации готовой продукции и товаров для перепродажи;

) обеспечить больший рост собственного капитала, путём увеличения учредителей или перепродажи акций по более высоким ценам.

Приложение

Приложение

к приказу Минфина РФ от 22 июля 2003 г. № 67н

(с учетом приказа Госкомстата РФ и Минфина РФ

от 14 ноября 2003 г. № 475/102н)

Бухгалтерский баланс <http://blanker.ru/> |

на |

31 декабря |

20 |

09 |

г. |

Коды | |

Форма № 1 по ОКУД |

0710001 | |

Дата (год, месяц, число) |

2009 |

12 |

31 | |

Организация |

Открытое акционерное общество "Окская судоверфь" |

по ОКПО |

07511695 | |

Идентификационный номер налогоплательщика ИНН |

3307001987 | |

Вид деятельности | |

по ОКВЭД |

32.20.1 | |

Организационно-правовая форма/форма собственности | | |

47 |

12 | | |

по ОКОПФ/ОКФС | | | |

Единица измерения: тыс. руб./млн. руб. (ненужное зачеркнуть) по ОКЕИ |

384/385 | |

Местонахождение (адрес) |

6007060, Нижегородская область, г. Навашино, | | | |

ул. Проезжая, 4 | | | |

Дата утверждения | | |

Дата отправки (принятия) | | | | | | | | | | | | | | | | | | |

Перейти на страницу: 1 2 3 4 5 |