|

Он позволит оценить платежные возможности предприятия в долгосрочной перспективе - способность погашать не только краткосрочные, но и долгосрочные обязательства, а также обеспеченность собственными оборотными средствами.

Для определения ликвидности баланса следует сопоставить итоги групп по активу и пассиву. Баланс считается абсолютно ликвидным, когда имеют место следующие соотношения:

А1  П1; А2 П2; А3 П3; А4 П1; А2 П2; А3 П3; А4  П4 П4

Если одно или несколько неравенств не выполняются, баланс не является абсолютно ликвидным (в большей или меньшей степени). При этом ликвидность баланса оценивается как минимально достаточная, если выполняется хотя бы последнее неравенство. В этом случае предприятие может финансировать текущую деятельность за счет собственного капитала и в будущем имеет возможность восстановить платежеспособность. Анализ ликвидности баланса оформляется в виде таблицы 9. Платежный излишек (недостаток) рассчитывается как разность между суммой активов и суммой пассивов соответствующей группы.

Таблица 9 - Анализ ликвидности баланса. |

Актив |

На начало года |

На конец года |

Пассив |

На начало года |

На конец года |

Платежный излишек (+), недостаток (-) | | | | | | | |

на начало года |

на конец года | |

1. Наиболее ликвидные активы |

43525 |

41989 |

1. Наиболее срочные обязательства |

107558 |

157010 |

-64033 |

-115021 | |

2. Быстро реализуемые активы |

35427 |

67097 |

2.Краткосроч-ные пассивы |

121666 |

103116 |

-86239 |

-36019 | |

3.Медленно реализуемые активы |

148725 |

145275 |

3.Долгосроч-ные пассивы |

40394 |

45930 |

108331 |

99345 | |

4. Трудно реализуемые активы |

158549 |

154612 |

4.Постоянные пассивы |

44825 |

44869 |

113724 |

109743 | |

Баланс |

386226 |

408973 |

Баланс |

314443 |

350925 | | |

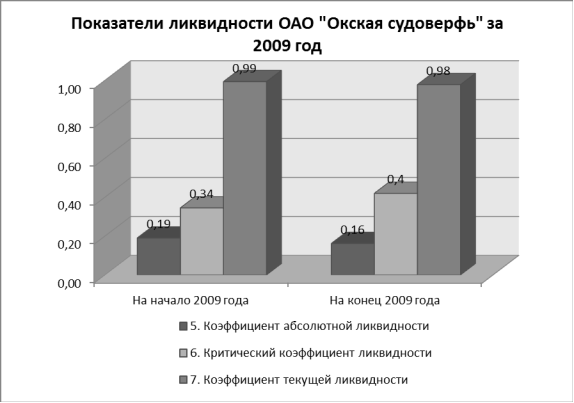

Рисунок 4 - Показатели ликвидности ОАО «Окская судоверфь» за 2009 год.

Таким образом, сгруппировав данные баланса на начало и конец отчетного года, можно сказать, что как на начало года, так и на конец года баланс является достаточно ликвидным. Об этом можно судить исходя из того, что величина наиболее ликвидных активов меньше величины наиболее срочных обязательств в течение всего отчетного периода, что является отрицательным фактором. Это произошло в результате значительного увеличения кредиторской задолженности, по сравнению с увеличением денежных средств на.

|